Quiero obtener la cartera de variación mínima. Los rendimientos esperados mu son:

> mu

.SXQR .SXTR .SXNR .SXMR .SXAR .SX3R

0.100496686 0.068652744 0.065081570 0.013155820 0.086947540 0.103143934

.SX6R .SXFR .SXOR .SXDR .SX4R .SXRR

0.054990629 0.088484620 0.085435533 0.068080455 0.098365460 0.023932074

.SXER .SXKR .SX7R .SX8R .SXIR .SXPR

0.037525561 -0.000400454 0.024776148 0.007051037 0.042215791 0.116013074

y la matriz de covarianza covMat esta :

> covMat

.SXQR .SXTR .SXNR .SXMR .SXAR .SX3R .SX6R

.SXQR 0.03345763 0.03498086 0.04185753 0.03245136 0.03497776 0.02324828 0.02081399

.SXTR 0.03498086 0.04974472 0.04619830 0.04159817 0.04420657 0.02401824 0.02689768

.SXNR 0.04185753 0.04619830 0.06097311 0.04537355 0.05011720 0.02686316 0.03057380

.SXMR 0.03245136 0.04159817 0.04537355 0.04287405 0.04017447 0.02191462 0.02405812

.SXAR 0.03497776 0.04420657 0.05011720 0.04017447 0.05465295 0.02184147 0.02625680

.SX3R 0.02324828 0.02401824 0.02686316 0.02191462 0.02184147 0.02318865 0.01733667

.SX6R 0.02081399 0.02689768 0.03057380 0.02405812 0.02625680 0.01733667 0.03490965

.SXFR 0.04086303 0.05423479 0.05599539 0.04781758 0.04785298 0.03177379 0.03971822

.SXOR 0.03468033 0.04174388 0.04790487 0.03778244 0.03958789 0.02265676 0.03305845

.SXDR 0.01823918 0.02550628 0.02203189 0.02453928 0.01603731 0.01815483 0.01477641

.SX4R 0.03342966 0.03293408 0.04631396 0.03373207 0.03772380 0.02582638 0.02640921

.SXRR 0.03033003 0.03421856 0.04020604 0.03334523 0.03561357 0.01863272 0.02276777

.SXER 0.02051229 0.01525291 0.02833009 0.01743750 0.01769105 0.01464734 0.01775119

.SXKR 0.02694061 0.03196615 0.03950701 0.03682066 0.03574271 0.01394396 0.02498871

.SX7R 0.03635913 0.04453817 0.04871591 0.03789661 0.03882093 0.02804067 0.03282608

.SX8R 0.03991513 0.04959444 0.05847244 0.04934120 0.04838590 0.02522826 0.02852557

.SXIR 0.03508348 0.04831080 0.04905516 0.04555107 0.04046836 0.02949463 0.03263901

.SXPR 0.04456718 0.03223030 0.06505796 0.03031465 0.04557004 0.02648925 0.03399364

.SXFR .SXOR .SXDR .SX4R .SXRR .SXER .SXKR

.SXQR 0.04086303 0.03468033 0.018239181 0.03342966 0.03033003 0.02051229 0.02694061

.SXTR 0.05423479 0.04174388 0.025506282 0.03293408 0.03421856 0.01525291 0.03196615

.SXNR 0.05599539 0.04790487 0.022031890 0.04631396 0.04020604 0.02833009 0.03950701

.SXMR 0.04781758 0.03778244 0.024539282 0.03373207 0.03334523 0.01743750 0.03682066

.SXAR 0.04785298 0.03958789 0.016037311 0.03772380 0.03561357 0.01769105 0.03574271

.SX3R 0.03177379 0.02265676 0.018154833 0.02582638 0.01863272 0.01464734 0.01394396

.SX6R 0.03971822 0.03305845 0.014776414 0.02640921 0.02276777 0.01775119 0.02498871

.SXFR 0.07060256 0.05433736 0.029870028 0.04370332 0.04173824 0.02543286 0.03772980

.SXOR 0.05433736 0.05018950 0.019754192 0.03724791 0.03814745 0.02642396 0.03293653

.SXDR 0.02987003 0.01975419 0.024627383 0.01758262 0.01499347 0.01045468 0.01481692

.SX4R 0.04370332 0.03724791 0.017582623 0.04093423 0.03116615 0.02429916 0.02793648

.SXRR 0.04173824 0.03814745 0.014993470 0.03116615 0.03504357 0.01910385 0.03251937

.SXER 0.02543286 0.02642396 0.010454676 0.02429916 0.01910385 0.02722964 0.01322536

.SXKR 0.03772980 0.03293653 0.014816920 0.02793648 0.03251937 0.01322536 0.04505911

.SX7R 0.05938230 0.05169770 0.023760635 0.04122183 0.03709132 0.02779035 0.02632013

.SX8R 0.05506206 0.04556889 0.027748962 0.04155255 0.03723654 0.02359730 0.04231239

.SXIR 0.05991709 0.04424346 0.033142798 0.03888777 0.03233359 0.02232765 0.03104647

.SXPR 0.04889303 0.05858437 0.006954027 0.05553596 0.04425855 0.05085459 0.02653357

.SX7R .SX8R .SXIR .SXPR

.SXQR 0.03635913 0.03991513 0.03508348 0.044567182

.SXTR 0.04453817 0.04959444 0.04831080 0.032230303

.SXNR 0.04871591 0.05847244 0.04905516 0.065057961

.SXMR 0.03789661 0.04934120 0.04555107 0.030314650

.SXAR 0.03882093 0.04838590 0.04046836 0.045570043

.SX3R 0.02804067 0.02522826 0.02949463 0.026489254

.SX6R 0.03282608 0.02852557 0.03263901 0.033993645

.SXFR 0.05938230 0.05506206 0.05991709 0.048893031

.SXOR 0.05169770 0.04556889 0.04424346 0.058584372

.SXDR 0.02376063 0.02774896 0.03314280 0.006954027

.SX4R 0.04122183 0.04155255 0.03888777 0.055535956

.SXRR 0.03709132 0.03723654 0.03233359 0.044258552

.SXER 0.02779035 0.02359730 0.02232765 0.050854589

.SXKR 0.02632013 0.04231239 0.03104647 0.026533566

.SX7R 0.06443470 0.04622553 0.04997693 0.062958984

.SX8R 0.04622553 0.06557348 0.05449832 0.047301440

.SXIR 0.04997693 0.05449832 0.06063113 0.032824422

.SXPR 0.06295898 0.04730144 0.03282442 0.143337184

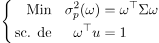

He visto que hay este articulo que da la ecuación y el código:

Entonces utilizo el código siguiente.

assetSymbols <- colnames(yearly_return)

mu <- colMeans(yearly_return,na.rm = TRUE) # expected returns

covMat <- cov(yearly_return) # covariance matrix

corMat <- cor(yearly_return) # correlation matrix

## Minimum Variance Portfolio function ####

getMinVariancePortfolio <- function(mu,covMat,assetSymbols) {

U <- rep(1, length(mu)) # vector of 1

O <- solve(covMat) # inverse of covariance matrix

w <- O%*%U /as.numeric(t(U)%*%O%*% U)

Risk <- sqrt(t(w) %*% covMat %*% w)

ExpReturn <- t(w) %*% mu

Weights <- `names<-`(round(w, 5), assetSymbols)

list(Weights = t(Weights),

ExpReturn = round(as.numeric(ExpReturn), 5),

Risk = round(as.numeric(Risk), 5))

}

Pero calculando el inverso de la matriz obtengo:

Error in solve.default(covMat) :

system is computationally singular: reciprocal condition number = 1.06734e-19