Tengo un marco de datos de stock diariamente desde el cual trato de obtener los retornos anuales:

> head(df)

Date .SXQR .SXTR .SXNR .SXMR .SXAR .SX3R .SX6R .SXFR .SXOR .SXDR

1 2000-01-03 364.94 223.93 489.04 586.38 306.56 246.81 385.36 403.82 283.78 455.39

2 2000-01-04 345.04 218.90 474.05 566.15 301.13 239.24 374.64 390.41 275.93 434.92

3 2000-01-05 338.22 215.88 464.20 542.29 298.22 239.55 373.26 383.48 272.54 430.05

4 2000-01-06 343.13 218.18 470.82 529.33 300.69 249.75 377.26 383.48 272.47 434.15

5 2000-01-07 349.46 220.10 478.87 531.65 306.50 255.17 381.19 390.23 273.76 447.02

6 2000-01-10 356.20 223.01 484.07 581.82 310.84 252.75 387.74 393.75 278.76 453.80

Estoy capaz calcularlo con:

percent_change2 <- function(x)last(x)/first(x) - 1 # que son last y first?

> yearly_return <- df %>%

+ group_by(gr = floor_date(Date, unit = "year")) %>%

+ summarize_at(vars(-Date, -gr), percent_change2) %>%

+ ungroup()

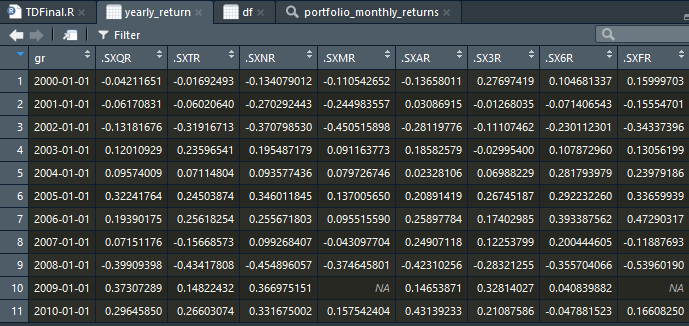

Pero me devuelve Nas en ciertos años. En efecto :

Entonces cuando intento generar el xts tengo problemas:

> # Generamos el xts, indicando la columna con la info de tiempo

> yearly_return <- xts(monthly_return[,-1], order.by=monthly_return$gr)

Error in xts(monthly_return[, -1], order.by = monthly_return$gr) :

order.by requires an appropriate time-based object

Reproducir el error

El archivo de datos es aquí.

Para rerproducir df:

library(dplyr)

library(lubridate)

df <- read.xlsx("Data.xlsx", sheet = "Sector-STOXX600", startRow = 2,colNames = TRUE, detectDates = TRUE, skipEmptyRows = FALSE)

df[2:19] <- data.matrix(df[2:19])

Actualización

Incluso si no tengo más problemas con los datos faltantes, todavía no puedo calcular las devoluciones anuales.

> # Replacing missing values

> nas <- which(apply(df[, -1], 1, FUN=function(x) any(is.na(x))))

> # Vemos de forma ordenada con los valores anteriores y posteriores

> # Solo para verificar

> ver <- c(nas, nas - 1, nas + 1)

> ver <- ver[order(ver)]

> # Imputamos con el promedio entre el valor anterior y el posterior

> df[nas, -1] <- (df[nas-1,-1] + df[nas+1,-1])/2

>

> yearly_return <- df %>%

+ group_by(gr = floor_date(Date, unit = "year")) %>%

+ summarize_at(vars(-Date, -gr), percent_change2) %>%

+ ungroup() %>%

+

+ # Generamos el xts, indicando la columna con la info de tiempo # ISSUE : there is nas

+ yearly_return <- xts(yearly_return[,-1], order.by=yearly_return$gr)

Error in xts(yearly_return[, -1], order.by = yearly_return$gr) :

object 'yearly_return' not found

NA, me temo que el problema es un poco más profundo y complejo, se trata de la imputación de valores faltantes. Es decir: ¿que cotización "inventar" cuando no tenemos ninguna? Hay múltiples criterios, desde usar un valor random de las cotizaciones existentes, usar la media de la columna, la media entre los valores más próximos, una regresión y predecir el valor, etc. De hecho en R hay paquetes únicamente para esto. ¿Que valor te parece debería imputarse en las cotizaciones NA según tu criterio?