Sucede que tengo la siguiente df llamada df_trading_pair la cual contiene datos recientes del par de trading BTC/USDT:

Start Date Open Price High Price Low Price Close Price End Date

0 2022-08-11 11:25:00 24512.25 24548.24 24507.78 24542.74 2022-08-11 11:29:59.999

1 2022-08-11 11:30:00 24543.54 24576.21 24524.36 24545.57 2022-08-11 11:34:59.999

2 2022-08-11 11:35:00 24545.08 24598.75 24541.00 24582.48 2022-08-11 11:39:59.999

3 2022-08-11 11:40:00 24583.40 24587.86 24552.52 24585.19 2022-08-11 11:44:59.999

4 2022-08-11 11:45:00 24586.40 24629.78 24578.02 24605.81 2022-08-11 11:49:59.999

5 2022-08-11 11:50:00 24605.81 24685.20 24597.07 24605.73 2022-08-11 11:54:59.999

6 2022-08-11 11:55:00 24605.73 24627.63 24533.40 24559.37 2022-08-11 11:59:59.999

7 2022-08-11 12:00:00 24559.37 24629.27 24546.00 24605.93 2022-08-11 12:04:59.999

8 2022-08-11 12:05:00 24606.71 24629.72 24592.89 24608.49 2022-08-11 12:09:59.999

9 2022-08-11 12:10:00 24608.49 24690.00 24582.14 24643.84 2022-08-11 12:14:59.999

10 2022-08-11 12:15:00 24644.79 24734.49 24602.37 24653.81 2022-08-11 12:19:59.999

11 2022-08-11 12:20:00 24653.81 24711.33 24635.80 24658.57 2022-08-11 12:24:59.999

12 2022-08-11 12:25:00 24658.57 24686.70 24593.81 24612.47 2022-08-11 12:29:59.999

13 2022-08-11 12:30:00 24613.83 24918.54 24531.05 24614.16 2022-08-11 12:34:59.999

14 2022-08-11 12:35:00 24617.40 24770.00 24567.41 24738.36 2022-08-11 12:39:59.999

15 2022-08-11 12:40:00 24737.14 24766.82 24640.00 24687.93 2022-08-11 12:44:59.999

16 2022-08-11 12:45:00 24690.17 24780.00 24687.21 24729.00 2022-08-11 12:49:59.999

17 2022-08-11 12:50:00 24730.52 24779.32 24698.54 24768.73 2022-08-11 12:54:59.999

Al ejecutar df_trading_pair.dtypes, la siguiente salida es retornada:

Start Date datetime64[ns]

Open Price float64

High Price float64

Low Price float64

Close Price float64

End Date datetime64[ns]

dtype: object

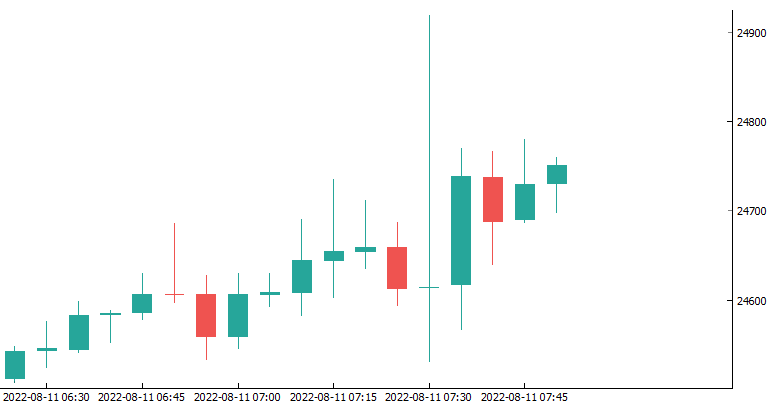

Estoy interesado en graficar los datos de arriba para hacer que luzcan como la siguiente imagen:

Entonces, decidí escribir las siguientes líneas de código para ello:

import matplotlib.pyplot as plt

import numpy as np

def candlestick(t, o, h, l, c):

plt.figure(figsize=(16, 12), dpi=80)

color = ["green" if close_price >= open_price else "red" for close_price, open_price in zip(c, o)]

plt.bar(x=t, height=np.abs(o-c), bottom=np.min((o,c), axis=0), width=0.6, color=color)

plt.bar(x=t, height=h-l, bottom=l, width=0.1, color=color)

candlestick(df_trading_pair["Start Date"],

df_trading_pair["Open Price"],

df_trading_pair["High Price"],

df_trading_pair["Low Price"],

df_trading_pair["Close Price"])

plt.grid(alpha=0.2)

plt.show()

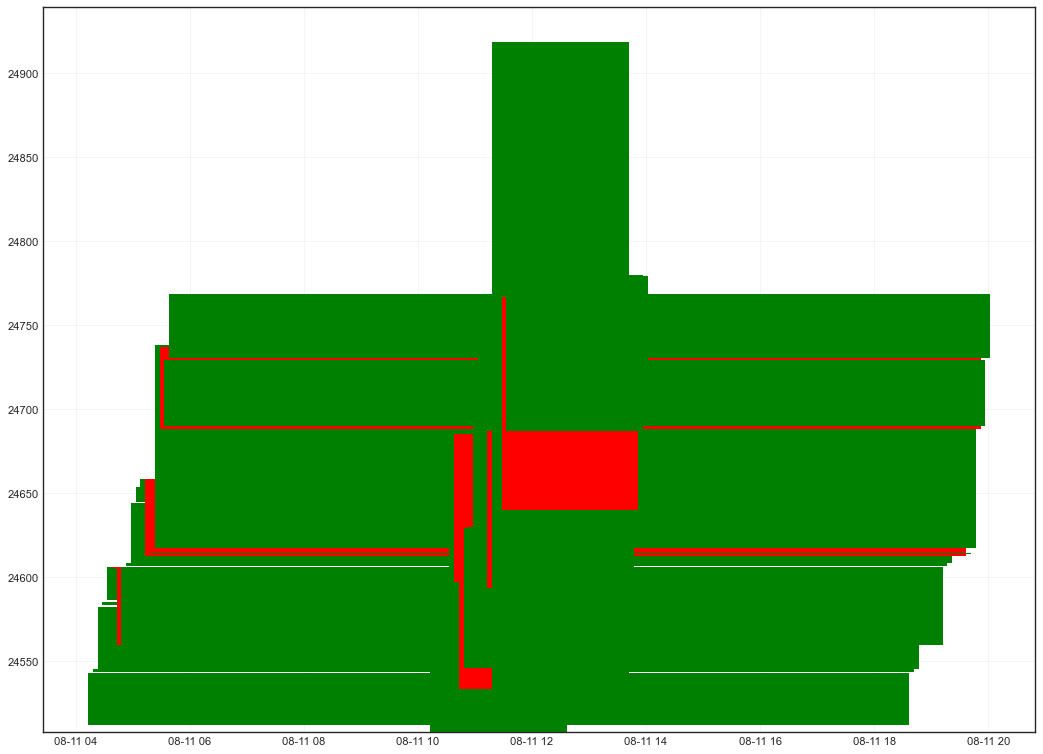

En mi cabeza, eso funcionaba muy bien, pero luego de ejecutar dicha función, la realidad no pudo ser más vergonzosa:

He venido para solicitar amablemente una retroalimentación y una posible alternativa/corrección a dicha función personalizada para obtener la salida deseada.

Creo que la sentencia yaxis.set_label_position("right") podría ser añadida al inicio de la función candlestick para establecer los valores del eje y a la derecha del gráfico, pero no sé cómo podría hacer que los valores del eje x muestren sólamente el formato de tiempo HH:MM:00 (por ejemplo: 11:25:00) de la columna Start Date.

¿Me pueden ayudar?