Contexto teórico

Cuando queremos hacer la predicción de una serie temporal suele ser conveniente estandarizar las series temporales en varianza y en media.

En cuanto a la varianza sé que hay que utilizar la transformada Box-Cox. En RStudio está el comando BoxCox.lambda() para elegir el valor del parámetro de lambda y luego el comando BoxCox() para estandarizar nuestra serie temporal en varianza.

Por otro lado, para la media son útiles los gráficos Acf() (FAS) donde se ve si hay raíces unitarias. También podemos saber si la serie es estacionaria con el test de Dickey-Fuller adf.test(), el test KPSS kpss.test() Phillips-Perron pp.test(). Si con estos test saliese que la serie temporal es estacionaria, la diferenciariamos con el comando diff().

Pregunta práctica

Mi problema es que estos comandos sirven para una serie temporal. En mi caso, estoy trabajando con 119 series temporales.

Mi base de datos inicial es la siguiente:

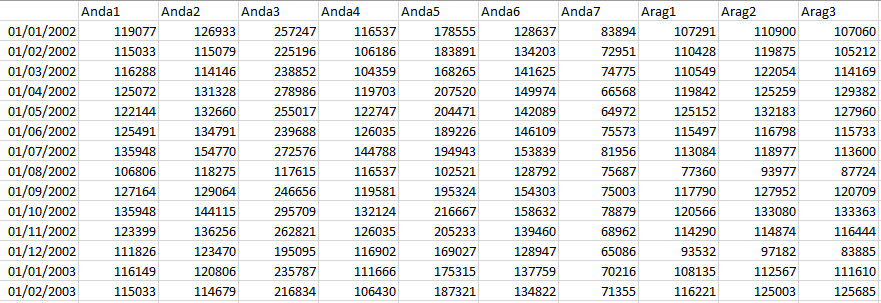

Pero para trabajar con series temporales he creado un pivot table df_pivot <- xtabs(datos$Indice~datos$Fecha+datos$Codigo). Por tanto, esta es la tabla con la que trabajo en RStudio:

Es decir, que la primera columna sería la fecha y el resto de columnas son cada serie temporal, teniendo así un dataframe de 120 columnas y 206 filas.

¿ Me podríais ayudar en automatizar o generalizar el proceso de estandarización para no tener que ir uno por uno ?

Se me ha ocurrido que tal vez, en el caso de la media, podría ver si la mayoría de las series necesitan diferencias y en ese caso aplicarles a todas.

Gracias !!

*apply()que son exactamente para lo que buscas, repetir el mismo procedimiento sobre múltiples datos. La función correcta y la forma de aplicarla depende de la estructura de datos input y de lo que esperes como salida. Si pones un ejemplo mínimo de la estructura de datos con la que estás trabajando y de como aplicas las funciones a cada serie obtendrás una respuesta.